به دفتری که نقلوانتقال سهام را در آن ثبت میکنند، دفتر ثبت یا دفتر انتقال سهام، گفته میشود. این دفتر تنها در شرکتهای سهامی خاص وجود دارد. ازآنجاییکه نقلوانتقال سهام، در روزنامۀ رسمی چاپ نمیشود و جزء امور داخلی شرکت است، ازنظر حقوقی، ثبت نقلوانتقال سهام در این دفتر، اهمیت بسیار زیادی دارد. همچنین ذکر این نکته ضروری است که در شرکتهای سهامی خاص، تنها از طریق دفتر ثبت سهام میتوان به تعداد سهام شرکا و لیست آخرین سهامداران شرکت، دسترسی داشت.

در بیشتر شرکتهای سهامی خاص، نقلوانتقال سهام، مطابق مقررات اساسنامه شرکت، منوط به موافقت هیئتمدیره است؛ بنابراین فرد سهامدار بدون موافقت کتبی هیئتمدیره نمیتواند سهام خود را انتقال دهد. فرد خریدار سهام نیز باید دقت داشته باشد که پیش از دریافت سهام، این موافقت کسبشده باشد. در غیر این صورت، بر سهامی که به وی منتقلشده است، مالکیتی نخواهد داشت.

آنچه میخوانید....

آیا داشتن دفتر ثبت سهام اجباری است؟

قانون تجارت داشتن دفتر ثبت سهام را برای ثبت شرکت سهامی الزامی دانسته: «هر انتقالی که بدون رعایت شرایط فوق به عمل آید ازنظر شرکت و اشخاص ثالث فاقد اعتبار است.». بنابراین هر شرکت سهامی خاص باید دارای دفتر نقلوانتقال سهام (ثبت سهام) باشد و نقلوانتقالی که در دفتر انتقال سهام ثبتنشده باشد ازنظر قانونی فاقد اعتبار است.

ازآنجاییکه نقلوانتقال سهام، در روزنامۀ رسمی چاپ نمیشود (جزء امور داخلی شرکت است) و اداره ثبت شرکتها نیز نقلوانتقال سهام شرکتهای سهامی را در دفتر ثبت شرکتها ثبت نمیکند، داشتن دفتر نقلوانتقال سهام در شرکتهای سهامی خاص الزامی است. بهعنوانمثال فرض کنید آقای اکبری سهام خود را به آقای محبی واگذار کرده باشد ولی این نقلوانتقال در دفتر انتقال سهام شرکت به ثبت نرسیده باشد. اگر پس از مدتی شخصی از آقای اکبری طلب داشته باشد و سهام این شخص را برای توقیف معرفی کرده باشد، سهام قابل توقیف است (حتی اگر انتقال سهام قبل شکایت بوده باشد) زیرا انتقال در برابر شخص ثالث، فاقد اعتبار است. در این حالت آقای محبی دچار ضرر و زیان خواهد شد چون سهام او به نام آقای اکبری در دفتر سهام ثبتشده است. پس طلبکار میتواند سهام آقای اکبری (در حقیقت سهام آقای محبی) را توقیف کند.

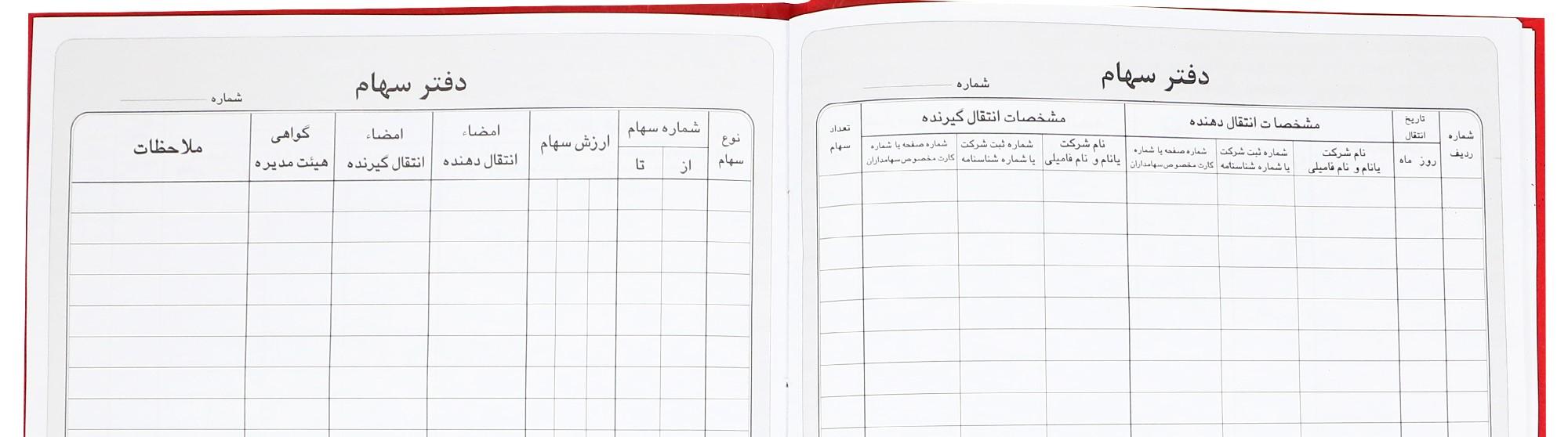

چگونگی نگارش دفتر ثبت سهام شرکت

۱. ثبت شماره ردیف.

۲. ثبت تاریخ روز نقلوانتقال سهام (روز – ماه).

۳. ثبت مشخصات انتقالدهنده. درصورتیکه شریک، شخص حقیقی باشد، نام و نام خانوادگی و شماره شناسنامه او باید نوشته شود، درصورتیکه انتقالدهنده یک شخص حقوقی باشد، ذکر نام شرکت و شناسه ملی آن الزامی است.

۴. ثبت مشخصات گیرنده سهام. درصورتیکه شریک جدید، شخص حقیقی باشد، نام و نام خانوادگی و شماره شناسنامه او باید نوشته شود، درصورتیکه گیرنده سهام یک شخص حقوقی باشد، ذکر نام شرکت و شناسه ملی آن الزامی است.

۵. ثبت تعداد سهام انتقالی به فرد جدید.

۶. ثبت نوع سهامی که منتقل میشود. (بینام، بانام یا سهام ممتاز).

۷. ثبت شماره سهامی که منتقل میشود.

۸. ثبت مبلغ اسمی سهامی که منتقل میشود.

۹. امضای انتقالدهنده و انتقال گیرنده.

۱۰. گواهی هیئتمدیره نیز لازم است.

تشریفات انتقال سهام به دودسته سهام بانام و بینام تقسیم میشود

انتقال سهام بینام

انتقال سهام بانام

انتقال سهام بینام

نقلوانتقال سهام بینام با قبض و اقراض (ستاندن مال و دادن بهای آن) انجام میشود. گواهینامه موقت سهام بینام در حکم سهام بینام است و ازنظر مالیات مشمول قوانین و مقررات سهام بینام است. تا زمانی که تمام مبلغ اسمی سهام پرداختنشده صدور ورقه سهم بینام یا گواهینامه موقت بینام غیرقانونی و ممنوع است. به تعهد کننده اینگونه سهام، گواهینامه موقت بانام داده میشود. سهام بینام قبل از پرداخت تمام قیمت اسمی سهام ” گواهینامه موقت ” بانام داده خواهد شد که نقلوانتقال آن تابع مقررات مربوط به نقلوانتقال سهم بانام است.

انتقال سهام بانام

طبق ماده ۴۰ لایحه اصلاحی قانون تجارت انتقال سهام بانام باید در دفتر سهام شرکت ثبت بشود و انتقالدهنده یا وکیل یا نماینده قانونی او باید انتقال سهام را در دفتر سهام شرکت امضا کند. اگر تمام مبلغ اسمی سهم پرداختنشده باشد، آدرس کامل انتقال گیرنده در دفتر سهام باید قید بشود و به امضای انتقال گیرنده یا وکیل یا نماینده قانونی او برسد و از جهت اجرای تعهدات ناشی از انتقال سهام معتبر است.

اگر هر تغییری در آدرس انتقال گیرنده به وجود بیاید، باید این تغییر در دفتر سهام ثبت و امضا شود. در هر نقلوانتقالی که این شرایط رعایت نشده باشد، هم ازنظر شرکت و هم ازنظر اشخاص ثالث بیاعتبار است و فقط بین طرفین خریدار و فروشنده معتبر است و خریدار میتواند از طریق مراجعه قضایی فروشنده را به انجام مراتب بالا ملزم کند.

چگونگی پرداخت مالیات نقلوانتقال سهام

برای هر نقلوانتقال سهام، میبایست به میزان چهار درصد ارزش اسمی آنها مالیات پرداخت شود. انتقالدهندگان سهام (گیرنده سهام نیازی به پرداخت مالیات ندارد) باید قبل از انتقال، مالیات متعلق را بهحساب سازمان امور مالیاتی اداره ثبت شرکتها واریز نمایند.

بهعنوانمثال: اگر آقای احمدی صد سهم خود را (ارزش هر سهم یکمیلیون تومان است) به آقای حسینی منتقل کند، اداره مالیات طبق فرمول زیر، مبلغ ۴ میلیون تومان را بهعنوان مالیات از آقای احمدی دریافت خواهد کرد.

۱۰۰,۰۰۰,۰۰۰=۱۰۰ × ۱,۰۰۰,۰۰۰

۴,۰۰۰,۰۰۰=۱۰۰,۰۰۰,۰۰۰ × ۴%

خواندن مقالات زیر توصیه میشود….

- نقلوانتقال سهام شرکت سهامی خاص در سال ۱۴۰۲

- مدارک موردنیاز برای انتقال سهام در سال ۱۴۰۲

- مراحل انتقال سهام در شرکت سهامی خاص (صفرتا صد به زبان ساده)

- هزینه نقل و انتقال سهام در شرکت سهامی خاص در سال ۱۴۰۲

- پرداخت مالیات انتقال سهام در سال ۱۴۰۲

- علی الرأس چیست؟ (صفرتا صد به زبان ساده)

- پلمب دفاتر قانونی در سال ۱۴۰۲ (صفرتا صد به زبان ساده)

- اشخاص مشمول پلمب دفاتر در سال ۱۴۰۲

- موارد رد دفاتر تجاری در سال ۱۴۰۲

- مراحل پلمب دفاتر تجاری در سال ۱۴۰۲