هزینه پلمپ دفاتر تجاری در سال جدید در جدول زیر آمده است. به شما اطمینان میدهیم که ارزانترین هزینه پلمپ دفاتر تجاری در ایران، در سامانه ثبت کوروش انجام میگیرد. اخلاق و تعهد شعار ماست.

هزینه خدمات مختلف در مؤسسه کوروش

| خدمات | هزینه |

|---|---|

| ثبت طرح صنعتی | 10,800,000 تومان |

| اخذ کارت بازگانی | 12,800,000 تومان |

| اخذ جواز تأسیس | 10,800,000 تومان |

| اخذ پروانه بهرهبرداری | 10,800,000 تومان |

| ثبت برند (علامت تجاری) | 10,800,000 تومان |

| تمدید برند (علامت تجاری) | 6,280,000 تومان |

| پلمب دفاتر قانونی | 1,580,000 تومان |

| اخذ کد اقتصادی | 2,580,000 تومان |

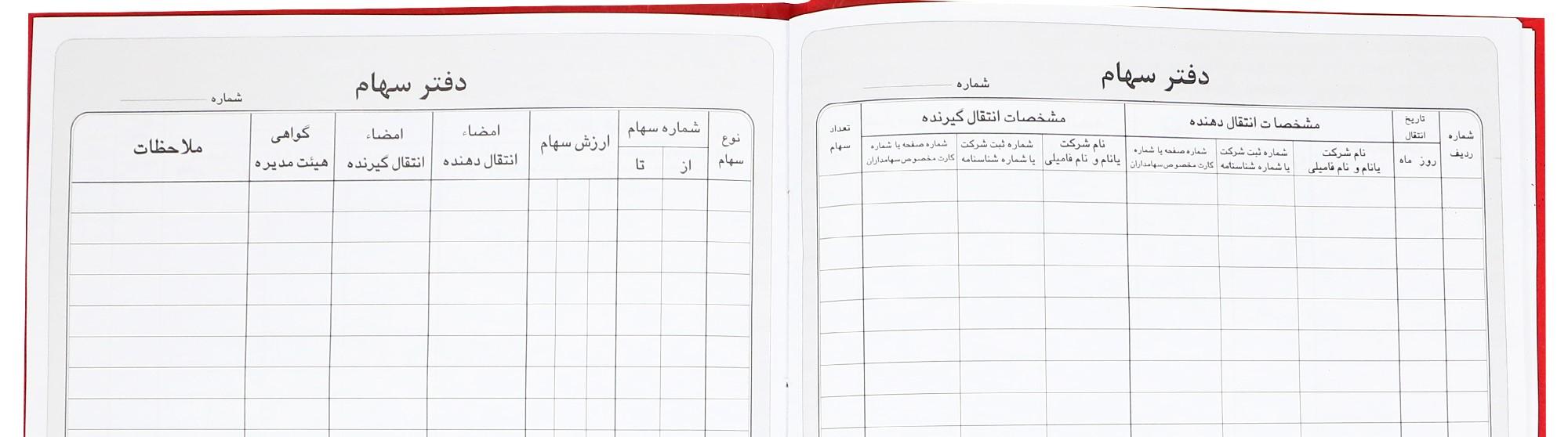

| تنظیم دفتر انتقال سهام | 1,280,000 تومان |

مراحل پلمب دفاتر تجاری (دفتر روزنامه و دفتر کل) در مؤسسه کوروش

تمامی شرکتهای تجاری و مؤسسات غیرتجاری میبایست حداکثر تا پایان هرسال، درخواست پلمب دفتر روزنامه و دفتر کل را بدهند تا امور مالیاتی آنها بهصورت قانونی انجام شود. مراحل چهارگانه پلمب دفاتر تجاری در مؤسسه کوروش، بهصورت زیر است. با صرف کمترین زمان و هزینه ممکن، مراحل پلمب دفاتر تجاری موردنظرتان را به کارشناسان حقوقی مؤسسه کوروش بسپارید.

مرحله اول

برای پلمب دفاتر تجاری شرکت، متقاضی میبایست در قدم اول، با کارشناسان ثبت کوروش تماس بگیرد.

خانم صادقی

کارشناس حقوقی

مرحله دوم

در این مرحله، کارشناسان ثبت کوروش، اطلاعات و مدارک لازم را از متقاضی دریافت میکنند.

مرحله سوم مراحل افزایش سرمایه شرکت سهامی خاص

در این مرحله، با توجه به اطلاعات و مدارکی که در مرحله 2 از متقاضی دریافت گردید، کارشناسان ثبت کوروش مراحل ثبت درخواست دفاتر پلمب را انجام میدهند.

مرحله چهارم

در مرحله آخر، دفتر روزنامه و دفتر کل، پس از شمارهگذاری، درج مهر اداره ثبت شرکت، شماره ثبت شرکت و … اصطلاحاً پلمبشده و به آدرس متقاضی فرستاده خواهد شد.

خواندن مقالات زیر توصیه میشود….

- موارد رد دفاتر تجاری در سال جدید

- اشخاص مشمول پلمب دفاتر در سال جدید

- مدارک لازم برای پلمب دفاتر تجاری در سال جدید

- پرداخت مالیات انتقال سهام در سال جدید

- تکالیف مالیاتی بعد از ثبت کردن شرکت در سال جدید

- علی الرأس چیست؟ (صفرتا صد به زبان ساده)

- مالیات بر ارزشافزوده چیست؟ (صفرتا صد به زبان ساده)

- دفتر مشاغل چیست؟ (صفرتا صد به زبان ساده)

- تغییر یا تمدید اعضای هیئت مدیره شرکت سهامی خاص در سال جدید

- تغییر یا تمدید بازرسان شرکت سهامی خاص در سال جدید

- تغییر یا تمدید هیئت مدیره در شرکت با مسئولیت محدود در سال جدید

هزینه پلمپ دفاتر تجاری

هزینه پلمپ دفاتر تجاری در موسسه کوروش

- ثبت شرکت در تهران

- ثبت شرکت در اصفهان

- ثبت شرکت در مشهد

- ثبت شرکت در شیراز

- ثبت شرکت در تبریز

- ثبت شرکت در قم

- ثبت شرکت در بوشهر

- ثبت شرکت در بندر عباس

- ثبت شرکت در اهواز

- ثبت شرکت در کرمانشاه

- ثبت شرکت در سنندج

- ثبت شرکت در کرمان

- ثبت شرکت در کرج

- ثبت شرکت در ارومیه

- ثبت شرکت در ایلام

- ثبت شرکت در همدان

- ثبت شرکت در رشت

- ثبت شرکت در گرگان